�ɼ�����ɽ����

���գ����¿Ƽ��ع�����˾���³ơ����¿Ƽ�������������ƣ��ϰ�����������˾����һ�Һ�����ҵ���Ϻ���ԴFZE��˾��Ŀǰ�ɼ���ȫ��ӵ�С���˾����Ŀ�����˷������쵼�����ڵϰݽܱ�����������������Ͻ���������Ŀ(�³ơ�����������Ŀ��)��

���¿Ƽ�������1993�꣬��һ����������������еĿƼ�����ҵ��ӵ�ж�ʮ��������ֽ��ҵ�����Զ����������估�������������豸�����̵ľ��飬���й���ֽװ�������ȹ�Ӧ�̡�

�������ڣ����¿Ƽ���Ϊ����ֽҵ��ķ����Ϊ��Ҫѡ��ϰ���ôһ����������ij���ȥ������������Ŀ��

���乫��ƣ�����������Ŀ����ϵϰݵ��������Ʃp�ϰ����ڹ���ӵ�д�����������Դ�p��Ŀ�쵼�߷����շḻ������ִ����ռ����������˷ѣ��Դ��쾭���Ͽ��е���ɫ����ѭ�����á�

Ӣ��֤ȯ��ϯ����ѧ�����������ʱ��ƾ����ؼ��ǿ�Ͷ�������Ŀ��û��ǰ�������������Ӫҵ����ص�ҵ��δ����ǰ������Ҳ��������ϣ���ġ����벻�����û��ǰ�������ܻ�����Դ�Ϊ����ͷ���̼��ɼ۵Ķ�����

��̩֤ȯ�����б���ʾ��2017���й��Ͻ���������Ϊ3.58�ڶ֣��ϲ���������Ϊ1070��֣���Ԥ��������Դ��������Ӧ��ѡ�豸�г��ռ��ʱ��ƾ��ͽ����ϰ���������������µ绪�¿Ƽ�����ƣ������˳��������ظ���

һλ��Ը����ҵ�������ר�Ҹ���ʱ��ƾ����Ӵ�������������ǰ����Ϊ�������ܵ��ϰ��������Ŀ��ȷ�������⡣��������Ŀû�������ô����Ҫ������Ŀ������������

����10��10�ո۹����̣����¿Ƽ��ɼ�Ϊ3.40 ��Ԫ/�ɣ���1.16%����ֵ24.95�ڸ�Ԫ���ۺ������22.63��Ԫ����

Ϊ�δ�ʱ����������

���¿Ƽ�ҵ���Ϊ���ࣺ��ҵ��Ʒҵ������ҵ�Զ���ϵͳ����������Ŀ�а���������Ʒ���ר����������Ͱ�װ��������Ʒҵ�������ദ����Ʒ����ˮ������Ʒ����������ȼ�ϲ�Ʒ(�³ơ�RDF ��Ʒ��)��֧Ԯ����ҵ�����ۺ���������з��ֿ���������ͷ��·���

2019��1�£����¿Ƽ�������������˾�л������й����⽨�����ﴦ����������ȫ��Χ�ڷ�չ������պʹ�������ҵ��ʱ�����»���ͳƣ��˻���һ����ʵ�֣����������Ż�������ҵ����ͻ���Ե���չ��

10��7�գ����¿Ƽ�������ʾ��������պʹ�������ҵ����Ŀ�ķ����˼���ϯ������Ϊ�����գ���Ϊ�й���ѭ�����ý�����Դ���ۺ����õ������������ǽ���ѭ����������������ߡ������մ����������ؼ�������˾(�ֳ�Ϊ��ϻ�����������˾���³ơ���ϡ�)��һ����������Ͻ������������еĹ�˾���������й�������ӯ�յĽ�������ҵ����2015���뿪���֮�����ջ�������ʱ�䣬������һ��Ϊ���ޡ�ŷ�ͱ�������Ĵ����ۺϷϽ�����������

���¿Ƽ��Ľ���������Ŀ����������Ϊ����ԭ����(�Ͻ���)���������ջ�ת��Ϊ��Ʒ����Ҫ�ǽ����ڷ���(����������Ӳ���p���ߺ͵���)��Ȼ����ֽ�Ϊ��ɫ����ɫ�������Ϻ����ϣ����ɻ��յķ��ォ������Ϊ�������ϡ��ù��������ڽ��裬�ƻ���2023����2024��ȫ��Ͷ����Ӫʱ�ɴ������500��ֵķ��ϡ����Ͻ���������ŷ�ޡ����ʹ����Ĺ�Ӧ�̴����ڡ���Ʒ����ȫ�����ۡ�

ֵ��ע����ǣ��ϰ����Ա�غ��������������Ҳ���д����ϳ����ڣ��Ƿ��п���Ҳ�ᴦ���ϰݱ��ص������ȷ��ϡ����������ϲ�δ��������ϰݷ����������ֿ��ܡ�

���ܴ����������ϴ���ҵ���ǹ�˾�����ϰ���Ļ���ҵ������2019���ϰ��꣬������Ʒ��������ͬ����������Լ51.9%���ü�����Ҫ���ڽ����ϰ��겢�����������ʽϵ͵�RDF��Ʒ���ҷ�ˮ������Ʒ��������١���ˣ�����ҵ���ë������ȥ��ͬ��Լ 22.7%���������������ϰ���Ϊ3.2%������������Ŀ��ͣ����˾ȷ�ϸõ���Ŀ�ڽ���2019��6��30��ֹ��ȿ���

����ǰ��ר�����ԣ����ַ��ϴ�����Ŀ��������Ŀ����κ���Ҫ��

2019���ϰ��꣬���¿Ƽ�Ӫҵ��Լ7.64��Ԫ����2018��ͬ������Լ24.8%����������¼�ÿ���Լ1.30��Ԫ�����ڼ�����ش������Ҫ�ܵ�һ���Լ�ֵ��������Ӱ�졣

�����������ɼۡ���ɽ����

2019��5��28�գ���عɹɶ����ٿع�����˾���³ơ����ٿعɡ���ǣ����һ�ڴ������鵱�У����¿Ƽ��ɼ�ͻȻ���������յ����ߴ�44%��˾����ͣ�ƽΡ�

5��31�գ����¿Ƽ������������ƣ����»���Ϊ�����ڼ��Ų��Ǹ���������һ�����ʸ����鲻��Լ��ŵ�ҵ��Ӫ�˼�����״������ش���Ӱ�졣����˾���������й������ʵ�ʱ��ʹ��������п������档���»�ȷ�ϲ�����Ϊ�عɹɶ���

6��4�չ�˾�ٴι�����壬���ٿ�ȷ����δ���������ṩ������Э�����µ��κδ��

6��5�ո��ƺ�Ļ��¿Ƽ��ɼ۱���67.41%��������ԭ���۸�ˮƽ��

�������Ƿ�عɹɶ����ٿعɵ������Է����Ѿ�������������ڻ������ͬ��������δ��֪��

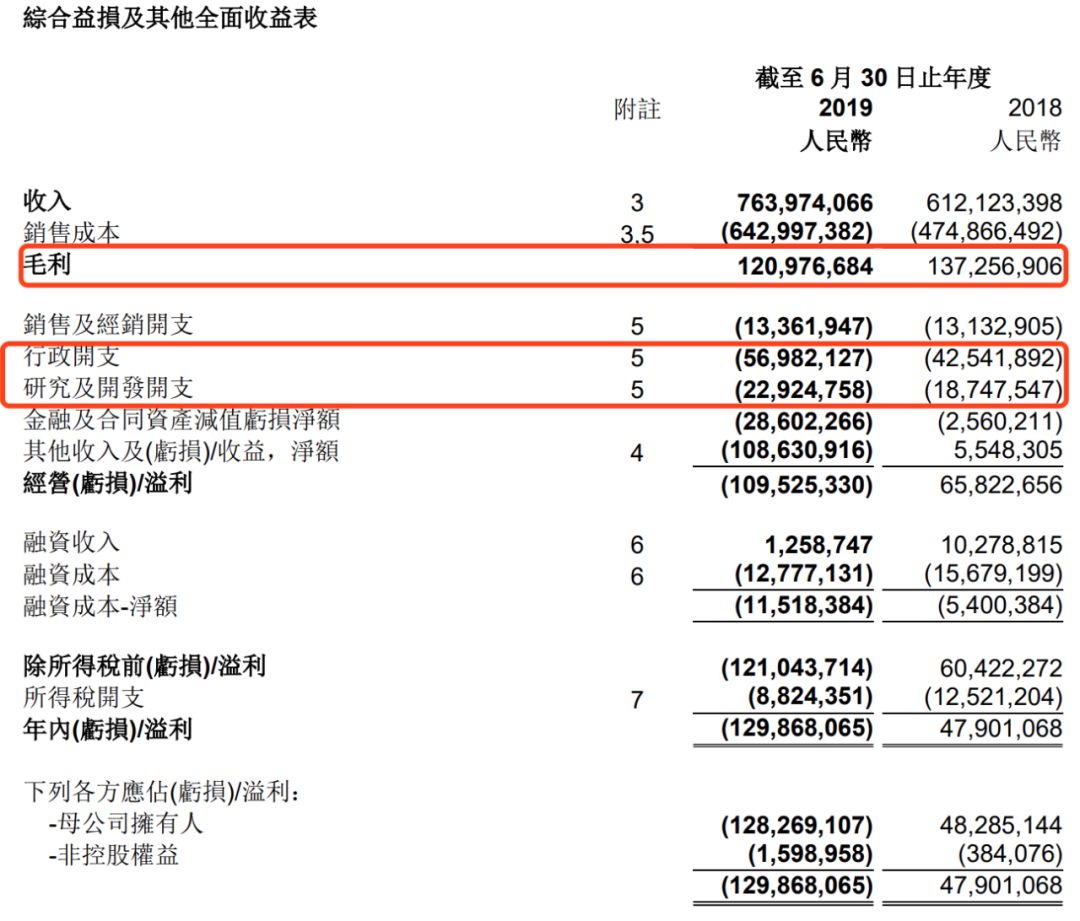

���°��걨��ʾ��2019���ϰ��꣬���¿Ƽ����ô����������ѹ������˾ë���»���ͬʱ������ȫ��������������һ���Է���ֱ�ӵ춨��ӯת���ľ��档��˾���ۼ�������֧��������֧���о���������֧�����ʳɱ�����ֱ�ͬ������1.7%��33.9%��22.3%��113.3%��1336��Ԫ��5698��Ԫ��2292��Ԫ�Լ�1152��Ԫ��

Ӧ���˿���棬���˹�˾��ֵ����������ӣ�Ӧ���˿��������Ҳ�ڼ��������¿Ƽ�2019���ϰ���Ӧ���˿��ֵ����Ϊ3954��Ԫ��ͬ�ȴ�����������ࣻ����Ӧ�տ��ֵ����ͬ���������177%��598��Ԫ������������ĩ����˾���ڵ�����Ӧ�տ������Ӧ�տ����ܶ�ﵽ��6.07��Ԫ��ͬ������5.6%��

���ڻ���ҵ��������ҵ�����⣬�ֽ��������ҵ�����Σ��д�ʱ����顣������ʱ��ƾ� �����ޣ� |